Prisen på Polysilicon har falt under 200 yuan/kg, og det er uten tvil at den har kommet inn i en nedadgående kanal.

I mars var ordrene fra modulprodusentene fulle, og den installerte kapasiteten til moduler vil fortsatt øke litt i april, og den installerte kapasiteten vil begynne å akselerere i løpet av året.

Når det gjelder bransjekjeden, fortsetter mangelen på kvartssand med høy renhet å intensiveres, og prisen fortsetter å stige, og toppen er uforutsigbar. Etter prisreduksjonen av silisiummaterialer, er ledende silisiumskive- og digelfirmaer fortsatt de største mottakerne av den fotovoltaiske industrikjeden i år.

Prisene på silisiummaterialer og silisiumskiver fortsetter å avvike samtidig akselerasjon av budgivning på komponentsiden

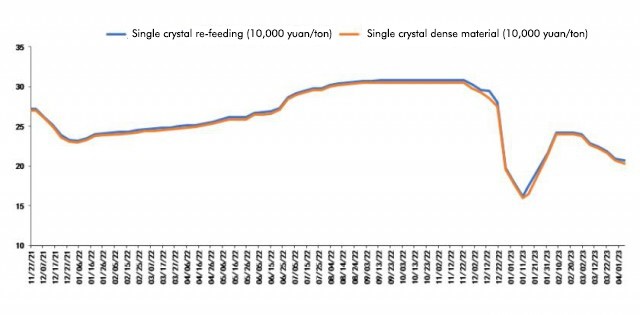

I henhold til det siste sitatet av Polysilicon av Shanghai Nonferrous Network 6. april, er gjennomsnittsprisen på Polysilicon-fôring 206,5 yuan/kg; Gjennomsnittsprisen på polysilicon tett materiale er 202,5 yuan/kg. Denne runden med Polysilicon materialprisnedgang begynte i begynnelsen av februar, og har fortsatt å avta siden den gang. I dag falt prisen på Polysilicon tette materiale offisielt under 200 yuan/ton -merket for første gang.

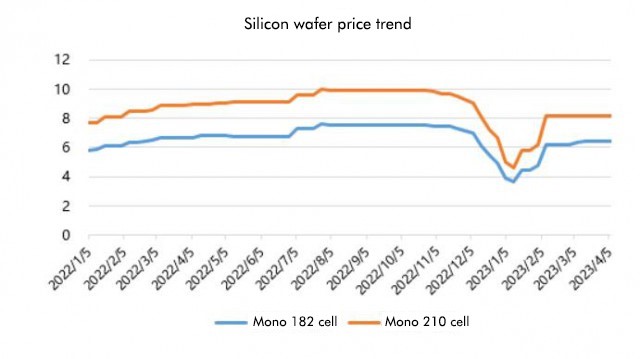

Når vi ser på situasjonen til silisiumskiver, har ikke prisen på silisiumskiver endret seg mye nylig, noe som er forskjellig fra prisen på silisiummaterialer.

Når vi ser på situasjonen til silisiumskiver, har ikke prisen på silisiumskiver endret seg mye nylig, noe som er forskjellig fra prisen på silisiummaterialer.

I dag kunngjorde silisiumindustriens gren de siste silisiumskiveprisene, hvorav gjennomsnittsprisen på 182 mm/150μm er 6,4 yuan/stykke, og gjennomsnittsprisen på 210 mm/150μm er 8,2 yuan/stykke, som er den samme som forrige ukes sitat. Årsaken som er forklart av silisiumindustriens gren er at tilførselen av silisiumskiver er tett, og når det gjelder etterspørsel, har veksthastigheten til n-type batterier avtatt på grunn av problemer med feilsøking av produksjonslinjen.

I henhold til den siste anleggets fremgang har silisiummaterialer offisielt gått inn i nedadgående kanal. De installerte kapasitetsdataene fra januar til februar i år overgikk forventningene i stor grad, med en økning på 87,6%fra år til år. I den tradisjonelle off-sesongen i første kvartal var det ikke tregt. Ikke bare var det ikke tregt, det traff også rekordhøyt. Det kan sies at det har gjort en god start. Nå som den har kommet inn i april, mens prisen på silisiummaterialer fortsetter å falle, begynte den nedstrøms komponentforsendelser og terminalinstallasjoner også åpenbart å akselerere.

På komponentsiden var det innenlandske budgivningen i mars omtrent 31,6 GW, en økning på 2,5 GW måned til måned. Den kumulative budgivningen de første tre månedene var 63,2 GW, en kumulativ økning på omtrent 30 GW år til år. %, er det underforstått at den grunnleggende produksjonskapasiteten til ledende selskaper har blitt fullt utnyttet siden mars, og produksjonsplanen for de fire ledende komponentselskapene, Longi, JA Solar, Trina og Jinko, vil øke litt.

På komponentsiden var det innenlandske budgivningen i mars omtrent 31,6 GW, en økning på 2,5 GW måned til måned. Den kumulative budgivningen de første tre månedene var 63,2 GW, en kumulativ økning på omtrent 30 GW år til år. %, er det underforstått at den grunnleggende produksjonskapasiteten til ledende selskaper har blitt fullt utnyttet siden mars, og produksjonsplanen for de fire ledende komponentselskapene, Longi, JA Solar, Trina og Jinko, vil øke litt.

Derfor mener Jianzhi Research at i utgangspunktet så langt er bransjens trend i tråd med spådommer, og denne gangen har prisen på silisiummaterialer falt under 200 yuan/kg, noe som også betyr at dens nedadgående trend er ustoppelig. Selv om noen selskaper håper å heve prisene, er det også vanskeligere, fordi varelageret også er relativt stort. I tillegg til de beste Polysilicon-fabrikkene, er det også mange spillere i sen inngang. Sammen med forventningen om storskala utvidelse i andre halvår av året, kan det hende at nedstrøms polysilisiumfabrikker ikke aksepterer det hvis de vil heve prisene.

Overskuddet som ble gitt ut av silisiummaterialer,Vil det bli spist opp av silisiumskiver og digler?

I 2022 vil den nye installerte kapasiteten til Photovoltaics i Kina være 87,41 GW. Det anslås at den nye installerte kapasiteten til fotovoltaikk i Kina vil bli optimistisk estimert til 130 GW i år, med en vekst på nesten 50%.

Så, i prosessen med å redusere prisen på silisiummaterialer og gradvis frigjøre overskudd, hvordan vil overskuddet flyte, og vil de bli spist helt opp av silisiumskiven og digelen?

Jianzhi Research mener at i motsetning til fjorårets spådom om at silisiummaterialer vil strømme til moduler og celler etter prisutskjæringen, i år, med den kontinuerlige økningen i mangelen på kvartssand, har alle lagt mer vekt på silisiumskiven, så silisium Vafere, digel og kvartssand med høy renhet har blitt kjernesegmentene i den fotovoltaiske industrien i år.

Mangelen på kvartssand med høy renhet fortsetter å intensiveres, så prisen øker også gal. Det har blitt sagt at den høyeste prisen har steget til 180 000/tonn, men den øker fortsatt, og den kan stige til 240 000/tonn innen utgangen av april. Kan ikke stoppe.

Analogt med fjorårets silisiummateriale, når prisen på kvartssand øker vilt i år og det ikke er noen ende i sikte, vil det naturlig være en stor pådriver for silisiumskiven og digelfirmaer for å heve prisene i mangelperioden, så selv Hvis alle av dem blir spist opp, vil overskuddet ikke være nok, men i den situasjonen der prisen på midten og indre lags sand fortsetter å stige, er de mest fordelene fremdeles silisiumskiver og krusibler

Dette må selvfølgelig være strukturelt. For eksempel, med prisøkningen av sand og digel med høy renhet for andre- og tredje-lags silisiumskiveselskaper, vil ikke-silisiumskostnadene øke kraftig, noe som gjør det vanskelig å konkurrere med toppspillerne.

I tillegg til silisiummaterialer og silisiumskiver, vil imidlertid celler og moduler i hovedindustrikjeden også dra nytte av prisreduksjonen av silisiummaterialer, men fordelene er kanskje ikke like store som tidligere forventet.

For komponentselskaper, selv om den nåværende prisen er omtrent 1,7 yuan/w, kan den fullt ut fremme installasjonen av innenlandske og fremmede land, og kostnadene vil også avta med prisreduksjonen av silisiummaterialer. Imidlertid er det vanskelig å si hvor høy pris på kvartssand med høy renhet kan stige. , så viktig fortjeneste vil fortsatt bli sugd bort av digelen og ledende silisiumskafiriselskaper.

Post Time: Apr-10-2023